高齢化社会を迎えて久しい日本社会。平成27年から相続税の基礎控除額の減額改正が行われたこともあって税理士をはじめ様々な立場の人が相続対策(※1)について情報提供を行っています。こと相続税について見渡すと、事業承継税制、生前贈与などの対策がクローズアップされていますが、本当にそれだけで相続税の節税対策、納税対策に役立っているのでしょうか。残念ながら答えは「NO」です。

■相続財産の大部分は土地で占められている!

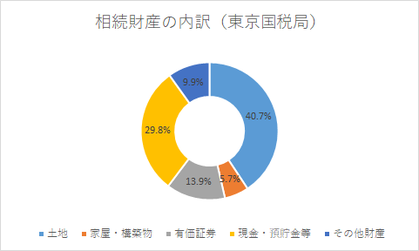

下記の図をご覧ください。

相続財産の約40%は土地(借地権などを含みます。以下同じ。)で最大の構成要因となっており、家屋・構築物を含めると約半分を占めます。これに対し事業承継税制の主な対象である有価証券(※2)の占める割合は約14%です。

相続対策で土地を貸付け、会社が建物を所有している中小企業や資産管理会社のオーナーの相続、都心に一戸建てを持っているだけで相続税がかかってしまう一般家庭の相続の場合にはその実質的な割合はさらに高いものと見込まれます。自社株の保有割合が非常に高い一般事業会社のオーナーの相続ならともかく多くの相続ではその財産の大部分を土地が占めています。

出典:国税庁統計年報(平成28年)に基づき作成

■相続税は土地の評価で決まる!

相続税は財産の価額に課税する累進課税方式の税金です(相続税法2条、16条)。つまり、財産の価額が高ければ税額も高くなるのですが、税率も累進的に増加するので上昇の幅が大きくなるしくみになっています(※3)。この財産の価額は時価で評価しなければなりません(相続税法22条)。ということは、相続税額は財産の評価をしなければ始まりませんし、その評価の仕方で相続税額が決まるということなのです。

そして、相続財産の大部分は土地ですから、土地の評価は相続税額決定の最重要項目の一つであり、相続税は土地の評価で決まると言っても過言ではないのです。

■土地の評価は節税の宝庫である!

相続税の計算要素である相続財産の時価をどのように評価するかについて、相続税法では若干の財産について規定しているだけです。財産の種類は多岐にわたりこれでは実務が立ち行かないので、国税庁は「財産評価基本通達」(以下「通達」といいます。)という文書を作成しています。この文書は国税庁長官が各国税局長、沖縄国税事務所長にあてたもので国税内部での取り扱いを統一するためのものなのですが、納税者の申告・納税にも使えるように公開されています(※4、※5)。

土地の評価について通達を概観しますと、確かに側方路線影響加算、二方路線影響加算など評価額を高くなる規定もありますが、よく読むと地積規模が大きな宅地の評価、都市計画道路予定地の区域内にある宅地の評価など評価額が安くなる規定もたくさん書いてあります。まさに「灯台下暮らし」。大げさな対策をしなくても税負担を下げる方法が足元に転がっているのです。また、事業承継税制や生前贈与などの対策をするにしてもまずはその対象となる財産の評価をしなければ、その税効果(いくら税負担が低くなるのか)の測りようがありません。評価を後回しにしてスキームを語っても「絵に描いた餅」にすぎないのです。

しかし、これらの規定を余すところなく使うためにはノウハウがあります。

次回以降、このノウハウについて説明していきたいと思います。

■まとめ

1.相続財産の大部分は土地を含む不動産であることが多いです。実は不動産の評価方法を理解するだけで、大げさな相続対策をしなくても相続税の納税対策、節税対策につながることがあります。

2.事業承継などの対策をするにしても、対象となる財産の価額がきちんと計算できていなければその税効果(いくら税負担が低くなるのか)を測定することはできません。

3.土地を含む不動産の評価方法にはノウハウがあります。

※参考

※1:相続対策は、

①「誰に何をのこすか」「いかに円満にのこすか」といった承継対策

②「財産承継に必要な税負担をいかに減らすか」といった節税対策

③「決まった(見込まれる)相続税などをどのうように納税するか」「納税資金をどのように作るか」といった納税対策

の3に区分されます。これらは密接に関連しておりバランスよく検討する必要があるのですが、税が直接関連するのは節税対策、納税対策になります。

※2:この有価証券には上場株式や公社債が含まれているので、厳密にはその割合はさらに低くなると見込まれます。

※3:10~55%の税率

※4:

「相続税財産評価に関する基本通達」直資56(例規)直審(資)17昭和39年4月25日)

「相続税財産評価に関する基本通達の一部改正について」課評2-4(例規)課資1-6平成3年12月18日)

※5:本来は内部的な取り扱いなのですが、一定の拘束力に近いものを認める裁判例が多くみられます(東京地裁平成26年10月15日判決ほか)

©新富税理士・不動産鑑定士事務所

当事務所の承諾なく、当サイトの内容、テキスト、画像などを転載し、使用することを固く禁止いたします。

また、NAVERまとめ等のまとめサイトへの引用につきましても、これを厳禁いたします。

コメントをお書きください

柴田広宣 (水曜日, 22 5月 2019 16:47)

とても役に立ちました。