■質問(再掲)

私の父は、50年前からクリーニング店を営み、母と二人三脚で長男である私と妹の二人の子供を育てあげてくれました。

クリーニング店は、私鉄O線A駅から徒歩15分程度の起伏に富んだ住宅街に所在し、そこで母がとりつぎを、父がクリーニング作業を行っていました。

A駅は都心まで急行利用で50分程度で行けることから、周辺の人口も増えつづけ、クリーニング店も繁盛し、わずかではありますが、作業場も大きくなっていきました。

しかし、しだいにお客さまである住民の方々の高齢化が進み、ワイシャツ、スーツなどのビジネス関連の需要がじょじょに減りはじめました。さらに10年前くらいからは足腰に負担のかからない利便性の高い都心型マンションや介護施設などにうつる方々も増え、さらに経営はきびしくなってきました。

そのうえ昨年のはじめに父にがんが発見され、昔のようにバリバリ働けなくなってきました。

そこで、父はクリーニング店を閉じる決心をし、クリーニング店の土地建物を売却することにしました。

知り合いの不動産業者に相談したところ、周辺の土地利用状況や景気を考えるとクリーニング店として売るのは難しく、戸建住宅を分譲するハウスメーカーに売るのが最もよいだろうということで戸建住宅開発用地として売却することにしました。

しかし、閉じるにあたってはクリーニング店が土壌汚染対策法の特定有害物質使用特定施設だったため、いわゆる「土壌汚染地」であるかどうかについて指定調査機関の調査をしなければならなくなりませんでした。

調査をしたところ、排水溝を中心にトリクロロエチレンが基準値を上回っていることがわかりました。

その後しばらくして父のがんが悪化し、今年の6月に亡くなりました。

父の主な遺産はクリーニング店の土地(土壌汚染を考慮しない路線価評価額6,000万円)と建物(500万円)、自宅の土地(路線価評価額3,000万円)と建物(200万円)、預金が500万円です。

遺品を整理していたところ、クリーニング店の土地建物の権利証とともに指定調査機関が土壌汚染調査の内容について報告した「環境調査報告書」と同じ機関が作成した土壌汚染対策工事費用の見積書(見積額2,000万円)がでてきています。

預金が少なく、納税のためにクリーニング店の土地建物の売却は父の考えどおり進め、戸建住宅を分譲するハウスメーカーと売買契約をむすびました。

売買契約書では

1.本件土地の売買代金の最終金は2,000万円とする

2.買主が造成・建築工事を着工し、その造成・建築工事の障害となり得る地中埋設物、土壌汚染が存在しないことが確認された後、最終金2,000万円を支払う

3.本件土地について土壌汚染、地中埋設物等隠れた瑕疵が発見された場合は、売主の責任と負担において解決するものとする

と書かれており、実際に最終金の決済・物件の引き渡しにむけ土壌汚染対策工事が進められています。

このような状況のなかでもクリーニング店の土地の相続税評価額は土壌汚染対策費用などを引いてはいけないのでしょうか。

■土壌汚染地である場合、「いくら」値引きできるのか

前回(二刀流ブログ第11回)で、ご質問のクリーニング店の敷地は土壌汚染地であり、相続税の評価でも値引きできることがわかりました。

ここからは土壌汚染地に該当するとした場合、土壌汚染地でないとした場合の評価額から「いくら」値引きできるのか解説していきます。

ダイレクトに相続税の評価でどのように扱っているかをご紹介したいのですが、不動産実務から「借りてきた」考え方(※1)が多いので、まず、この第12回では不動産実務での値引き額について理解し、第13回で相続税の評価での値引き額について説明していきます。

■土壌汚染地であることによる値引き額(不動産実務※2)

土壌汚染地であることは、土壌汚染地でないことと比較してどのような値引きの要因があるのでしょうか(※3)。

土壌汚染地である場合、土壌汚染地でない場合と比較して概ね以下の4つの点で値引きの要因があると考えられます。

1.土壌汚染調査(Phase3)及び見積費用

2.土壌汚染対策費用

3.使用収益制限による減価

4.心理的減価(スティグマ(※4))

■土壌汚染調査及び見積費用

(Phase3)

不動産の取引時点において土壌汚染地であることだけが判明しているということであれば、より詳細な土壌汚染調査(Phase3)を実施して土壌汚染対策費用の見積を算出する必要があります。

そして、この調査は専門家である指定調査機関におカネを支払って行わないとできませんので、評価の時点においてこれが済んでいないのであれば「値引き」の対象となります。

■土壌汚染対策費用

上記土壌汚染調査(Phase3)に基づき算出された土壌汚染対策費用を「値引き」の対象とします。

しかし土壌汚染対策費用は、土壌汚染対策を「どこまでやるか」でかわってきます。

汚染された土壌を掘削・除去などを行いその土地を完全に浄化するようなことを前提とする場合、土壌汚染対策費用は多額にのぼりますが、土壌汚染対策実施後はその土地を自由に利用することができます(以下、「完全対策」といいます)。

一方、土壌汚染が認められるポイントについてだけ封じ込めなどを行う程度の土壌汚染対策を前提とする場合、土壌汚染対策費用は上記の場合と比べると、少ない金額になりますが、土壌汚染対策実施後も建物の敷地として利用できず、駐車場や資材置場などの利用に限定される可能性があります(以下、「部分対策」といいます)。

それでは、「完全対策」と「部分対策」のどちらをとるべきなのでしょうか?

この問題には、法的側面と経済的側面からの検討が必要になります。

◼️土壌汚染対策の法的側面

土壌汚染対策法では、

使用が廃止された有害物質使用特定施設に係る工場又は事業場(■質問のクリーニング店もこれに該当していると思われます)の敷地であった土地の所有者等であって、特定有害物質を使用していたもの又は土壌汚染による健康被害があるものとして都道府県知事から通知を受けたものは、原則として、その土地の土壌の特定物質による汚染の状況について、指定調査機関に調査(土壌汚染状況調査)させて、その結果を都道府県知事に報告しなければならないと規定しています(土壌汚染対策法第3条第1項)。

また、一定規模以上の有害物質使用特定施設が設置されている工場等における土地の形質の変更(土地の形状を変更する行為全般のことであり、宅地造成、建物を建てるための土地の掘削、土壌の採取など)を行う場合などにおいても土壌汚染状況調査が行われる場合があります(同法第4条)。

加えて、土壌汚染による健康被害が生ずるおそれがある土地については都道府県知事から土壌汚染状況調査及びその結果を報告するよう命じられる場合があります(同法第5条第1項)。

土壌汚染状況調査の結果、

1.その土地の特定有害物質による汚染状態が環境省令で定める基準に適合しないこと

2.土地の特定有害物質による汚染により、人の健康に係る被害が生じ、又は生ずるおそれがあるものとして政令で定める基準に該当すること

のいずれにも該当するものと認める場合には、都道府県知事によって、その土地の区域を、その土地が特定有害物質によって汚染されており、当該汚染による人の健康に係る被害を防止するため当該汚染の除去、当該汚染の拡散の防止その他の措置を講ずることが必要な区域として指定されます(同法第6条第1項、「要措置区域」といいます)。

要措置区域では原則として土地の形質の変更が禁止されます(同法第9条)。

また、土壌汚染調査の結果、上記1.に該当し、上記2.に該当しないと認める場合には、都道府県知事よって、その土地をその土地が特定有害物質によって汚染されており、その土地の形質を変更しようとするときは届出をしなければならない区域として指定されます(同法第11条第1項「形質変更時要届出区域」といいます)。

形質変更時要届出区域では原則として土地の形質変更時に都道府県知事にその計画を届出なければなりません。

この届出は知事に提出すればそれでOKというものではなく、厳しい基準に適合していなければなりません(同法施行規則第53条)。

極めてざっくりといいいかえると、

1.土壌汚染対策法で定める特定有害物質を使用している工場又は事業場の敷地の所有者などは、その施設の廃止など一定の場合には、Phase2の内容の土壌汚染調査を行いその結果を都道府県知事に報告しなければならない

2.1の結果、土壌汚染が判明した場合には、要措置区域又は形質変更時要届出区域として土地の利用が厳しく制限される

3.とくに要措置区域に指定されると土壌汚染の除去や汚染を周囲に拡げないための措置をしなければならなくなる

ということです(※5)。

要措置区域や形質変更時要届出区域は、上記の手続のほか、その土地の所有者等が自主的に土壌汚染調査を行い、これに基づいて都道府県知事に指定してもらうこともできます(同法14条 ※6)。

■土壌汚染対策の経済的側面

法的側面からすれば、要措置区域や形質変更時要届出区域に指定されると宅地としての利用が法的に厳しく制限されますので、その土地を自由に使いたいのであれば完全対策を行うべきです。

また、要措置区域や形質変更時要届出区域に指定されていなくても土壌汚染地であることが判明していれば、のちのち土壌汚染が公(おおやけ)になった場合に所有者等として様々な責任を負うリスクを負う可能性があるわけですから、万全を期すのであれば完全対策を行うべきです。

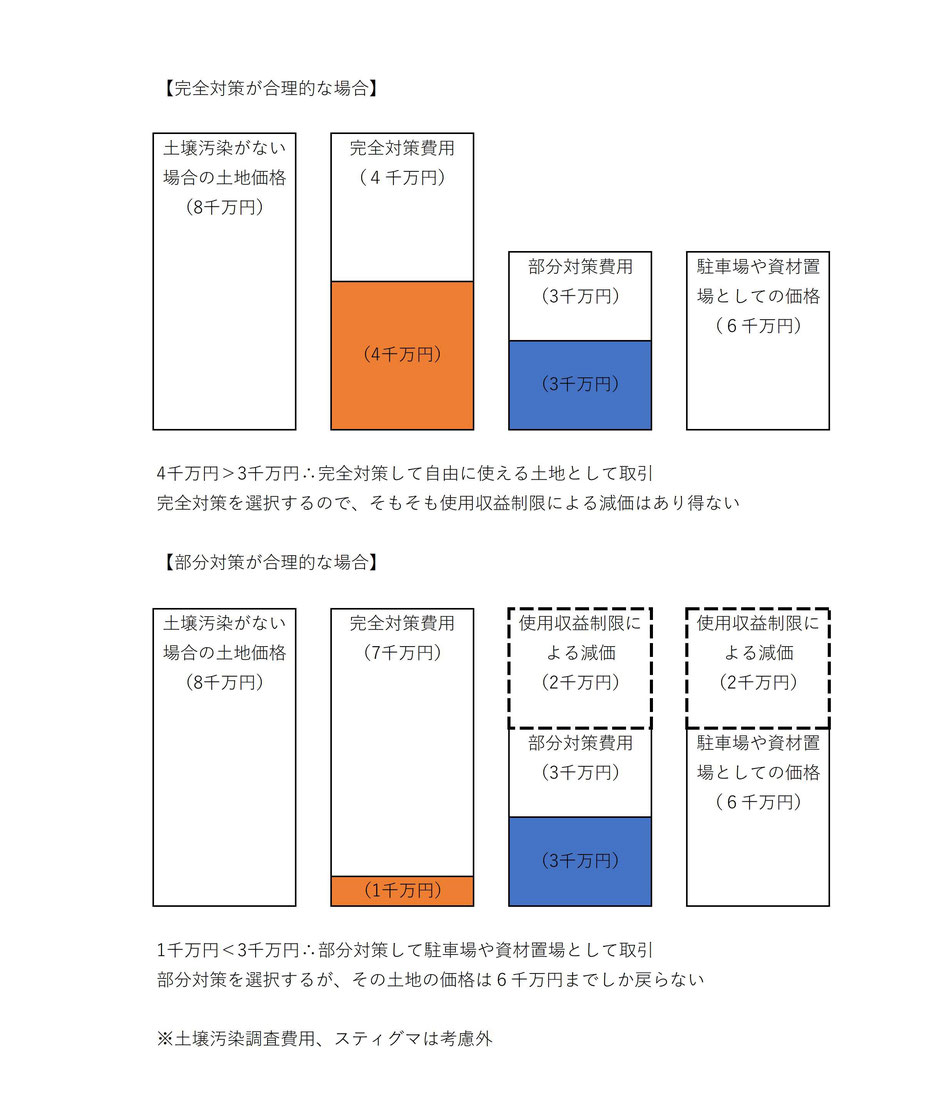

完全対策をすれば、その土地は自由に使える、リスクのない土地の価値にもどるわけですから、土壌汚染調査費用やスティグマを考慮外とすると、その土地の評価額は以下の算式であらわすことができます。

1.完全対策をする場合の土壌汚染地の価格

[土壌汚染がない場合の土地価格]-[完全対策費用相当額]=[完全対策をする場合の土壌汚染地の土地価格]

しかし、完全対策費用は多額になることが多いので、周辺の地価水準があまり高くない場合には0円又はマイナスということも十分あり得ます。

一方、部分対策にとどめた場合、その土地は自由に使うことができませんが、駐車場や資材置場として利用できることもあります。

部分対策をすれば、その土地は駐車場や資材置場としての価値にもどるですから、土壌汚染調査費用やスティグマを考慮外とすると、その土地の評価額は以下の算式であらわすことができます。

2.部分対策にとどめた場合の土壌汚染地の価格

[駐車場や資材置場としての価格]-[部分対策費用相当額]=[部分対策にとどめた場合の土壌汚染地の価格]

上記1.と2.を比較して、

[完全対策をする場合の土壌汚染地の価格]>[部分対策をする場合の土壌汚染地の価格]

になれば、完全対策して自由に使える土地として取引を行うのが合理的、

[完全対策をする場合の土地価格]<[部分対策をする場合の土地価格]

となれば、部分対策をして駐車場や資材置場として取引を行うのが合理的という結論になります(下のイメージを参照)。

■土壌汚染対策の経済的側面のイメージ

■評価で使う土壌汚染対策費用

以上から、不動産実務の評価で使う土壌汚染対策費用は、法的な見方、経済的な見方の両面から合理的とみられる土壌汚染対策のために必要な費用ということができます。

ただし、その土地が要措置区域に指定され、土壌汚染の除去などの完全対策をすることを要請された場合には、経済的な側面を考えるまでもなく完全対策を前提とした土壌汚染対策費用を採用することになります。

■使用収益制限による減価

土壌汚染対策のうち完全対策を行うことが合理的な場合、土壌汚染調査費用やスティグマを考えないとすれば、完全対策の結果、その土地の価格は土壌汚染がない場合の価格に回復します。上記のイメージでみると8千万円に回復します。

土壌汚染対策のうち部分対策を行うことが合理的な場合、土壌汚染調査費用やスティグマを考えないとすれば、部分対策の結果、その土地の価格は土壌汚染がない価格ではなく制限された利用に応じた価格までしか回復しません。

上記の図解でいうと駐車場や資材置場としての利用に応じた6千万円までしか回復しないのです。

つまり、土壌汚染対策が部分対策にとどまる場合、その土地の価格は2千万円少なくなります。

この失われる2千万円を「使用収益制限による減価」といいます。

■使用収益制限による減価のイメージ

■スティグマ

スティグマとは、土壌汚染地又は過去に土壌汚染地であった土地であることに起因する心理的な嫌悪感等に基づく減価要因をいいます。

もう少しかみくだいてみると現在土壌汚染地であったり、過去に土壌汚染地であったことによる負のイメージといえるかと思います。

例えば、

1.その土地は以前、要措置区域に指定されており、これを解除するために完全対策を行って当該区域の指定は解除されたものの、過去に土壌汚染地であったとの負のイメージがある。

2.その土地は、形質変更時要届出区域に指定されているが、部分対策にとどまっており、依然として不安が残っている。

3.その土地は、要措置区域、形質変更時要届出区域に指定されているが、完全対策、部分対策ともに行われておらず、不安がある。

がその例としてあげられます。

上記のうち、ひとつひとつの要因が作用して「値引き」対象となるケースもあれば、複数の要因が複合的に作用して「値引き」対象となるケースもあると考えられますが、どのくらい「値下げ」ざれるのかは、売主、買主のそれぞれがおかれた状況によって個別的に決まるもので、ざっくりと、

工業地域だからマイナス5%

商業地域だからマイナス10%

住宅地域だからマイナス30%

と決められるものではなく、不動産実務においても頭の痛い問題です(※7)。

■まとめ

以上を■質問へあてはめると、不動産実務では以下の1.~4.の合計額が値引き対象になると考えられます。

1.土壌汚染調査費用:

ご質問の内容から、土壌汚染対策費用を売主と買主のどちらが負担するか明らかではありませんが、売主が負担する場合は「値引き」対象となります。

2.土壌汚染対策費用:

法的に要措置区域になるのか、形質変更時要届出区域になるのかはわかりませんが、その土地の最有効使用は戸建住宅分譲素地で、完全な土壌汚染対策をすることが経済的に合理的であると認められること(※8)から完全対策に要すると見込まれる費用が値引き対象となります。

3.使用収益制限による減価:

本件で合理的と認められる土壌汚染対策は完全対策ですので、考慮する必要はありません。

4.スティグマ:

ご質問の内容によるかぎりでは、買主がどのくらいのスティグマを有しているかわかりませんが、もし、その土地を造成・分譲後の戸建住宅の販売について土壌汚染がない場合よりも売れ行きがよくないと計画しているのであれば、その分値引き対象となります。

■質問における土地の時価を7,500万円、土壌汚染調査費用が500万円で売主である相続人(相談者)が負担、スティグマは影響がないとして0円とすると、

7,500万円(土壌汚染がない場合の土地価格)-500万円(土壌汚染調査費用)-2,000万円(完全対策費用(見積額))-0円(使用収益制限による減価)-0円(スティグマ)=5,000万円

となります。

次回は、いよいよ相続税評価で土壌汚染地であることによる減価をどのように考えるのかについてご紹介していきます。

■参考

※1:やや専門的な言葉でいうと「借用概念」といいます。

※2:土壌汚染の疑いがある土地についても、「ガソリンスタンドの敷地だったので、地下タンクからガソリンが染み出ている可能性があるかもしれない」など風評による値引きがあるとは思われますが、相続税評価では値引きはできません(二刀流ブログ第11回参照)。

※3:値引きの要因を不動産鑑定評価では「減価要因」と呼んでいます。

※4:Stigma

※5:制限の程度はその規制内容から、要措置区域>形質変更時要届出区域になると考えられます。

※6:要措置区域や形質変更時要届出区域に指定されていなければ土壌汚染地ではないということではなく、Phase2の内容の土壌汚染調査を行った結果、特定有害物質が環境省の基準を超過しているのであれば、土壌汚染地であることに留意してください

(二刀流ブログ第11回参照)。

※7:裁判所の競売実務では、一応の目安を設けているところもあるようです。

東京競売不動産評価事務研究会編 『別冊判例タイムズ 競売不動産評価マニュアル第3版』 判例タイムズ社刊

※8:■質問の売買契約においては、完全対策を行い、その費用は売主が負担することとされています。

©新富税理士・不動産鑑定士事務所

・本記事は、筆者の実務経験および公開情報をもとに執筆しています。

内容に関するご質問や実務的なご指摘がありましたら、お問い合わせフォームよりご連絡ください。

なお、営業・勧誘を目的としたご質問には対応しておりません。

・事務所の承諾なく、当サイトの内容、テキスト、画像などを転載し、使用することを固く禁止いたします。

また、NAVERまとめ等のまとめサイトへの引用につきましても、これを厳禁いたします。